Moduli Fotovoltaici Transizione 5.0

Il Piano Transizione 5.0, introdotto dall'articolo 38 del Decreto-Legge 19/2024, prevede un credito d'imposta per le imprese residenti in Italia che effettuano investimenti nel biennio 2024-2025.

Il bonus è riconosciuto alle imprese che realizzano investimenti in innovazioni tecnologiche e impianti che comportino una riduzione dei consumi energetici almeno del 3%, che sale al 5% se calcolata sul processo produttivo interessato dall'investimento.

Novità 2025:

- Unificazione degli scaglioni di investimento:

- Gli scaglioni fino a 2,5 milioni e quelli tra 2,5 e 10 milioni di euro sono stati unificati. Le nuove aliquote del 35%, 40% e 45% sono ora applicabili a tutti gli investimenti fino a 10 milioni di euro, rendendo più conveniente l'accesso ai benefici per progetti di maggiore entità.

- Incentivi potenziati per il fotovoltaico:

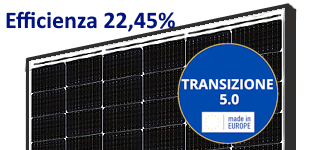

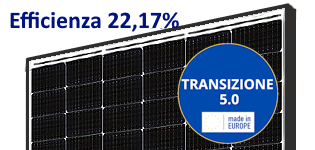

- È stata introdotta una maggiorazione del 30% del credito spettante per gli investimenti in pannelli fotovoltaici di tipo A (moduli con efficienza almeno pari al 21,5%).

- Le maggiorazioni sono state ulteriormente aumentate al 40% per i pannelli di tipo B (moduli con efficienza di cella pari almeno al 23,5%) e al 50% per i pannelli di tipo C (moduli bifacciali o a celle eterogiunzione con efficienza di cella almeno pari al 24,0%).

- Cumulabilità con altri incentivi:

- Il Piano Transizione 5.0 è ora cumulabile con altre agevolazioni fiscali, comprese quelle finanziate con fondi europei, come gli incentivi regionali del FESR (Fondo Europeo di Sviluppo Regionale), e con il credito d’imposta ZES (Zone Economiche Speciali).

- Resta il vincolo di non coprire le stesse spese con incentivi diversi, evitando così la duplicazione del beneficio.

Percentuali del credito d'imposta:

- 35% per gli investimenti fino a 10 milioni di euro.

- 40% per gli investimenti che determinano una riduzione dei consumi energetici superiore al 6%.

- 45% per gli investimenti che determinano una riduzione dei consumi energetici superiore al 10%.

Investimenti ammissibili: L'agevolazione riguarda anche gli investimenti in beni materiali nuovi, strumentali all’esercizio dell’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, inclusi gli impianti di stoccaggio dell’energia prodotta.

Gli impianti devono essere conformi alle disposizioni del Decreto Energia (D.L. 9 dicembre 2023, n. 181), e più precisamente, devono rispettare le seguenti caratteristiche:

- Moduli fotovoltaici prodotti negli Stati membri dell'Unione Europea, con un’efficienza a livello di modulo almeno pari al 21,5% (i nostri moduli rientrano in questa categoria).

- Moduli fotovoltaici con celle prodotte nell'Unione Europea, con un’efficienza a livello di cella almeno pari al 23,5%.

- Moduli bifacciali ad eterogiunzione di silicio o tandem prodotti nell'Unione Europea, con un’efficienza di cella almeno pari al 24,0%.

Per accedere al credito d’imposta, le imprese devono inviare la richiesta telematica tramite il modello messo a disposizione dal Gestore dei Servizi Energetici (GSE). La comunicazione finale, a conclusione dell’investimento, dovrà essere corredata dalle certificazioni “ex ante” e “ex post” rilasciate da valutatori indipendenti, seguendo i criteri che verranno definiti dal MIMIT (Ministero delle Imprese e del Made in Italy).

Investimento trainato: Si tratta di un investimento trainato, che è riconosciuto solo se vengono realizzati anche investimenti in beni materiali e strumentali nuovi, come indicato nell’allegato A e nell’allegato B della legge n. 232/2016, che consentano di conseguire il risparmio energetico minimo sopra riportato.

Certificato di reazione al fuoco

Certificato di reazione al fuoco

Certificato di prodotto

Di seguito i moduli fotovoltaici prodotti in EU che possono far accedere all’agevolazione del Piano Transizione 5.0. ed anche idonei per interventi di revamping:

")

")

")

")